3D打印基礎材料銷售市場前景與投資研究報告(2019)

引言

隨著全球制造業的數字化轉型加速,3D打印技術作為智能制造的核心組成部分,正逐步滲透到航空航天、醫療健康、汽車制造、消費品等多個領域。作為3D打印產業鏈的基礎環節,基礎材料銷售市場的表現直接關系到整個行業的發展速度和規模。本報告基于2019年市場數據,深入分析3D打印基礎材料的銷售趨勢、市場前景及投資機會,旨在為行業參與者提供決策參考。

一、市場現狀與規模

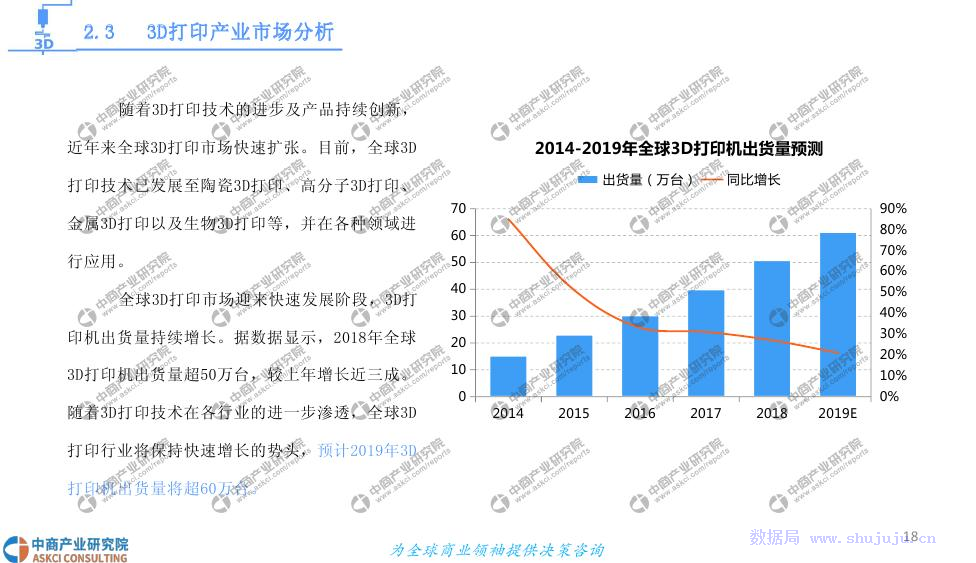

2019年,全球3D打印材料市場規模持續擴大,其中基礎材料(如塑料、金屬、陶瓷等)占據主導地位。據中商文庫統計,2019年全球3D打印材料銷售額較上年增長約18%,達到約15億美元。細分市場中,塑料材料(包括PLA、ABS、尼龍等)因成本低、應用廣,占比超過40%;金屬材料(如鈦合金、不銹鋼)受高端制造業需求拉動,增速最快,年增長率達25%以上。中國作為全球制造業大國,3D打印材料銷售市場同樣表現活躍,2019年國內市場規模突破30億元人民幣,其中基礎材料銷售貢獻顯著,尤其在華東、華南等工業集聚區,企業采購需求旺盛。

二、驅動因素分析

- 技術迭代與應用拓展:3D打印技術的精度和效率不斷提升,推動了材料性能的優化,如高韌性塑料、輕質金屬合金的研發,滿足了航空航天、醫療器械等高端領域的需求。3D打印在建筑、教育等新興領域的應用拓展,帶動了基礎材料銷售的增長。

- 政策支持與產業升級:全球多國將3D打印列為戰略新興產業,中國“中國制造2025”等政策鼓勵技術創新和產業升級,為材料研發和銷售提供了資金與市場支持。

- 成本下降與普及加速:隨著材料生產工藝成熟,部分基礎材料價格逐年下降,降低了企業使用門檻,中小型企業采購量增加,進一步刺激了銷售市場。

- 環保趨勢與可持續發展:生物可降解塑料等環保材料需求上升,反映了行業向綠色制造轉型的趨勢,為材料銷售帶來新增長點。

三、市場競爭格局

全球3D打印基礎材料市場呈現寡頭競爭與中小企業并存的特點。國際巨頭如Stratasys、3D Systems、EOS等通過技術優勢和產業鏈整合,占據高端市場較大份額;而中國本土企業如光華偉業、鉑力特等,憑借成本控制和本地化服務,在中低端市場快速崛起。銷售渠道方面,線上電商平臺(如亞馬遜、阿里巴巴)和線下代理商網絡互補,提升了材料可及性。但市場仍面臨標準不統一、材料性能參差不齊等挑戰,影響了銷售效率和用戶信任度。

四、市場前景預測

未來五年,3D打印基礎材料銷售市場預計將保持年均20%以上的增長率。隨著個性化定制和分布式制造模式的普及,材料需求將更加多樣化,推動銷售向“小批量、多品種”轉型。具體趨勢包括:

- 金屬材料持續領跑:航空航天、汽車輕量化等領域需求旺盛,預計金屬材料銷售占比將進一步提升至30%以上。

- 復合材料與智能材料興起:具備自修復、導電等特性的新型材料將進入商業化階段,成為銷售新亮點。

- 區域市場分化:北美和歐洲仍將主導高端市場,但亞太地區(尤其是中國)憑借制造業基礎,銷售增速有望領先全球。

五、投資建議與風險提示

投資機會:

1. 材料研發企業:投資具備核心技術(如高性能合金、環保塑料)的初創公司,可分享技術紅利。

2. 供應鏈整合平臺:建設線上線下結合的銷售網絡,提升材料分銷效率,具有較高增長潛力。

3. 應用場景拓展:關注醫療、建筑等垂直領域的材料解決方案提供商,其銷售業績與行業需求緊密相關。

風險提示:

1. 技術風險:材料創新滯后可能影響銷售競爭力,需關注研發投入和市場反饋。

2. 價格波動:原材料(如金屬粉末)價格受全球經濟環境影響,可能擠壓銷售利潤。

3. 政策變化:國際貿易摩擦和環保法規趨嚴,可能對材料進出口銷售造成沖擊。

結論

2019年,3D打印基礎材料銷售市場在技術創新和政策驅動下,展現出強勁的增長勢頭。隨著應用場景的深化和材料多元化發展,銷售市場將進一步擴大,但企業需注重研發投入和渠道優化,以應對競爭和風險。投資者可關注高增長細分領域,把握行業升級帶來的長期紅利。

---

本報告基于公開數據和行業分析,僅供參考,不構成投資建議。市場變化迅速,請結合最新動態進行決策。

如若轉載,請注明出處:http://www.nptvhpf.cn/product/86.html

更新時間:2026-05-11 19:36:17